10%

TRANSFERNE CENE: PRAVILA I PRAKSA

Do you need help?

For more information or help with your purchase, please feel free to contact us.

Šifra artikla: 382485

ISBN: 9788678520655

PRAVILA I PRAKSA!

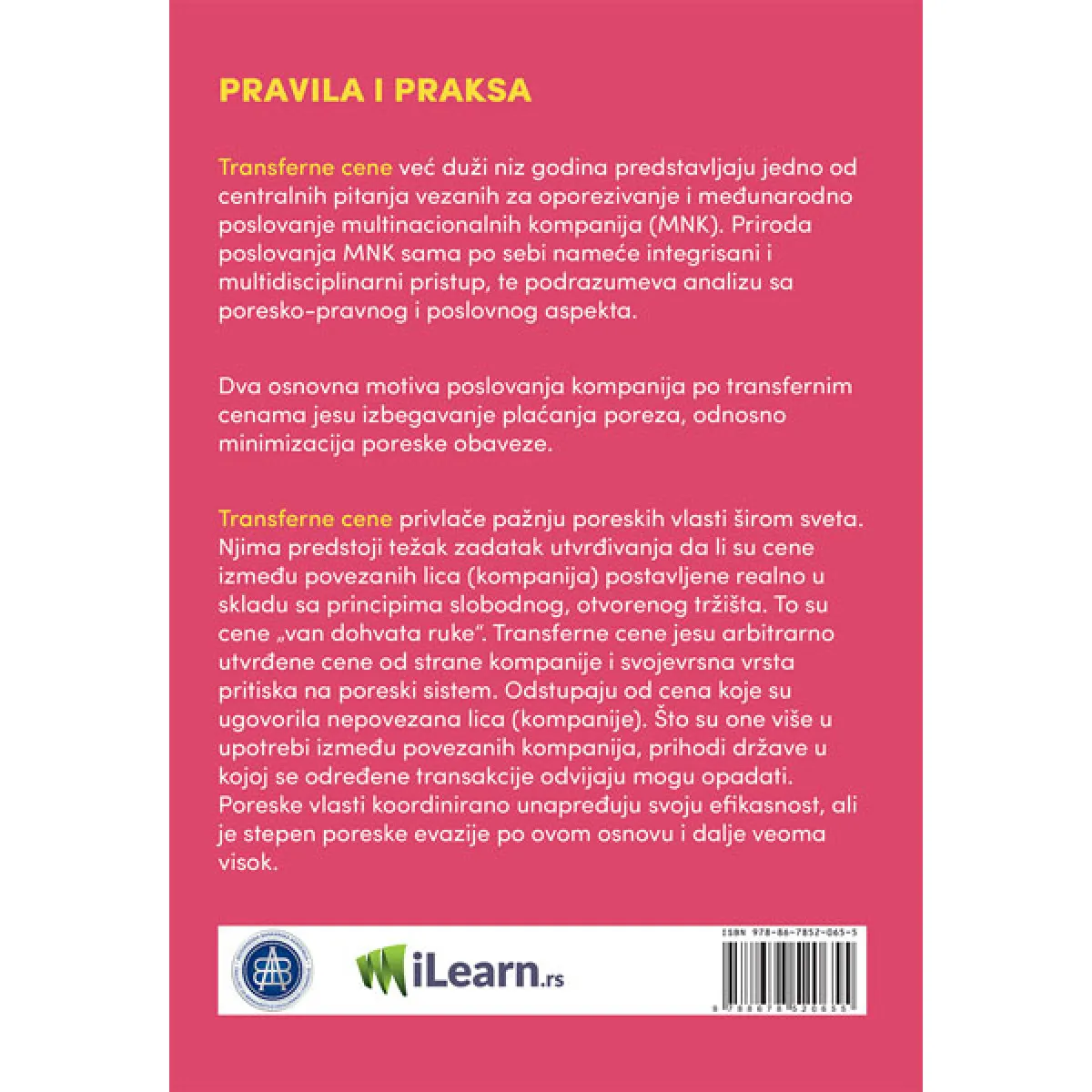

Transferne cene već duži niz godina predstavljaju jedno od centralnih pitanja vezanih za oporezivanje i međunarodno poslovanje multinacionalnih kompanija (MNK). Priroda poslovanja MNK sama po sebi nameće integrisani i multidisciplinarni pristup, te podrazumeva analizu sa poresko-pravnog i poslovnog aspekta.

Dva osnovna motiva poslovanja kompanija po transfernim cenama jesu izbegavanje plaćanja poreza, odnosno minimizacija poreske obaveze.

Transferne cene privlače pažnju poreskih vlasti širom sveta. Njima predstoji težak zadatak utvrđivanja da li su cene između povezanih lica (kompanija) postavljene realno u skladu sa principima slobodnog, otvorenog tržišta. To su cene „van dohvata ruke“. Transferne cene jesu arbitrarno utvrđene cene od strane kompanije i svojevrsna vrsta pritiska na poreski sistem. Odstupaju od cena koje su ugovorila nepovezana lica (kompanije). Što su one više u upotrebi između povezanih kompanija, prihodi države u kojoj se odredene transakcije odvijaju mogu opadati. Poreske vlasti koordinirano unapređuju svoju efikasnost, ali je stepen poreske evazije po ovom osnovu i dalje veoma visok.

Kratak sadržaj

Predgovor

Uvod

PRVI DEO – TRANSFERNE CENE I MULTINACIONALNE KOMPANIJE

Poglavlje 1: Transferne cene – teorijski i praktični aspekti

DRUGI DEO – ADMINISTRATIVNI PRISTUP REŠAVANJU SPOROVA O TRANSFERNIM CENAMA

Poglavlje 2: Administrativni pristup rešavanju sporova transfernih cena

TREĆI DEO – PRAVILA O TRANSFERNIM CENAMA

Poglavlje 3: Metode utvrđivanja cena „van dohvata ruke“

Poglavlje 4: Posebna pravila i postupci regulative transfernih cena

Poglavlje 5: Pravila i praksa transfernih cena u Srbiji

Zaključna razmatranja

Aneks 1 – Tabele

Aneks 2 – Grafici

Literatura

Beleška o autoru

IVANA B. LJUTIĆ docent je na Beogradskoj bankarskoj akademiji – Fakultetu za bankarstvo, osiguranje i finansije Univerziteta Union u Beogradu. U nastavnom radu i naučnim istraživanjima je usmerena na oblasti kompanijskog prava, korporativnog upravljanja, finansijskog prava, međunarodnog poreskog prava i prava Evropske unije. Autor je radova o mehanizmima pravne kontrole multinacionalnih kompanija, transfernih cena, suzbijanju pranja novca u funkciji borbe protiv terorizma i dr. Držala je seriju predavanja i obuka vezano za primenu regulative transfernih cena u Srbiji, kao i osnovnu obuku za licenciranje procenitelja vrednosti nepokretnosti.

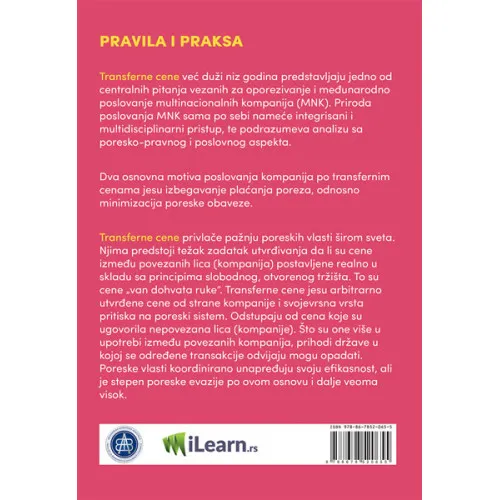

Transferne cene već duži niz godina predstavljaju jedno od centralnih pitanja vezanih za oporezivanje i međunarodno poslovanje multinacionalnih kompanija (MNK). Priroda poslovanja MNK sama po sebi nameće integrisani i multidisciplinarni pristup, te podrazumeva analizu sa poresko-pravnog i poslovnog aspekta.

Dva osnovna motiva poslovanja kompanija po transfernim cenama jesu izbegavanje plaćanja poreza, odnosno minimizacija poreske obaveze.

Transferne cene privlače pažnju poreskih vlasti širom sveta. Njima predstoji težak zadatak utvrđivanja da li su cene između povezanih lica (kompanija) postavljene realno u skladu sa principima slobodnog, otvorenog tržišta. To su cene „van dohvata ruke“. Transferne cene jesu arbitrarno utvrđene cene od strane kompanije i svojevrsna vrsta pritiska na poreski sistem. Odstupaju od cena koje su ugovorila nepovezana lica (kompanije). Što su one više u upotrebi između povezanih kompanija, prihodi države u kojoj se odredene transakcije odvijaju mogu opadati. Poreske vlasti koordinirano unapređuju svoju efikasnost, ali je stepen poreske evazije po ovom osnovu i dalje veoma visok.

Kratak sadržaj

Predgovor

Uvod

PRVI DEO – TRANSFERNE CENE I MULTINACIONALNE KOMPANIJE

Poglavlje 1: Transferne cene – teorijski i praktični aspekti

DRUGI DEO – ADMINISTRATIVNI PRISTUP REŠAVANJU SPOROVA O TRANSFERNIM CENAMA

Poglavlje 2: Administrativni pristup rešavanju sporova transfernih cena

TREĆI DEO – PRAVILA O TRANSFERNIM CENAMA

Poglavlje 3: Metode utvrđivanja cena „van dohvata ruke“

Poglavlje 4: Posebna pravila i postupci regulative transfernih cena

Poglavlje 5: Pravila i praksa transfernih cena u Srbiji

Zaključna razmatranja

Aneks 1 – Tabele

Aneks 2 – Grafici

Literatura

Beleška o autoru

IVANA B. LJUTIĆ docent je na Beogradskoj bankarskoj akademiji – Fakultetu za bankarstvo, osiguranje i finansije Univerziteta Union u Beogradu. U nastavnom radu i naučnim istraživanjima je usmerena na oblasti kompanijskog prava, korporativnog upravljanja, finansijskog prava, međunarodnog poreskog prava i prava Evropske unije. Autor je radova o mehanizmima pravne kontrole multinacionalnih kompanija, transfernih cena, suzbijanju pranja novca u funkciji borbe protiv terorizma i dr. Držala je seriju predavanja i obuka vezano za primenu regulative transfernih cena u Srbiji, kao i osnovnu obuku za licenciranje procenitelja vrednosti nepokretnosti.

2.950,00 RSD

2.655,00 RSD

Ušteda:

295,00RSD

Dodatnih 10% popusta na tri i više kupljenih artikala sa naznačenim količinskim popustom.

Izaberi količinu

Karakteristike

Vrednost

Kategorija

RAČUNOVODSTVO I POREZIAutor

Ivana B. LjutićTežina

0,5kg

Izdavač

Pismo

Latinica

Povez

Broš

Broj strana

470

Format

13,5x20,5

Godina

2021

Poslednje ocene proizvoda

Trenutno nema ocena za ovaj proizvod.

Preporučeno

10%

10%

RAČUNOVODSTVO I POREZI

3.960,00 RSD

4.400,00 RSD

Šifra artikla: 382485

2.950,00 RSD

2.655,00 RSD

Ušteda:

295,00RSD